Nekilnojamasis turtas

„Citus“ ekspertai: galvoji apie nuosavą būstą – sužinok, kokie mokesčiai gali būti svarbūs ir kodėl verta tam pasiruošti iš anksto

Būsto įsigijimas – vienas svarbiausių gyvenimo sprendimų. Nors viešojoje erdvėje nemažai diskutuojama apie galimus naujus nekilnojamojo turto (NT) mokesčius, svarbu žinoti, kad daugelis NT susijusių prievolių jau egzistuoja. Jų žinojimas – galimybė sąmoningai pasiruošti ir užtikrintai veikti.

Reklama

„Nekilnojamojo turto pirkimas ar dovanojimas, paveldėjimas ar kitas perleidimo sandoris – tai ne tik teisiniai veiksmai, bet ir sprendimai, turintys finansinį foną. Žinant, kokios prievolės gali kilti, šį procesą galima paversti sklandžiu ir strategiškai suplanuotu“, – sako Ieva Pukelienė, kūrybiškų NT projektų ir vietokūros kompanijos „Citus“ teisininkė.

Perki NT? Įvertink ne tik kainą skelbime

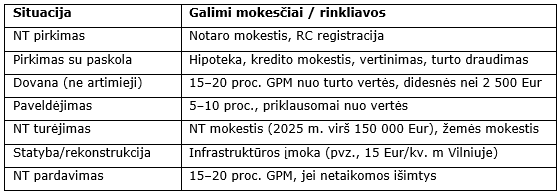

Daugelis pirkėjų žino – būsto kaina yra esminis faktorius, tačiau šalia jos egzistuoja ir papildomos išlaidos, kurias svarbu žinoti iš anksto. Tai – sandorio patvirtinimo, Registrų centro (RC) darbų, vertinimo, draudimo, hipotekos patvirtinimo ar kredito sutarties sudarymo mokesčiai.

Pagrindiniai mokesčiai perkant NT:

• Notaro mokestis – 0,37 proc. nuo sandorio vertės (nuo 76 Eur iki 5 000 Eur + PVM);

• Registrų centro įkainiai – už nuosavybės, juridinių faktų, žymų registravimą (fiksuoti, nesusiję su turto verte, bet priklauso nuo skubumo – pvz., nuosavybės teisės įregistravimas per 1 darbo dienas kainuoja 34,38 Eur, per 3 d. d. – 22,35 Eur, per 5 d. d. – 17,19 Eur);

• Hipotekos sutartis (reikalinga, jei būstas perkamas su paskola ar kreditu) – iki 360 Eur notarui + 8,60 Eur RC;

• Kredito administravimo mokestis – dažnai 0,4 proc. nuo kredito sumos;

• Turto vertinimas – nuo 100 Eur (priklauso nuo objekto tipo, vietos);

• Draudimas – būsto draudimas dažniausiai privalomas, jei perkama su paskola.

„Visa tai – ne paslėptos išlaidos, o skaidrios procedūros dalis. Pasiruošus iš anksto, šios sumos leidžia apskaičiuoti realų biudžetą ir užtikrina aiškų įsigijimo procesą“, – pažymi I. Pukelienė. Naujausi valdančiųjų planai – reali žala Lietuvos ekonomikai

Paveldėjai ar gavai būstą dovanų? Svarbu, kas dovanojo

Reklama

Įgijus NT dovanojimo ar paveldėjimo būdu, NT gali neatitikti naujojo savininko poreikių, tad savininkai nusprendžia tokį turtą pasikeisti (pvz., parduoti ir įsigyti didesnį ar mažesnį). Šiais atvejais gali atsirasti mokestinės prievolės.

Kai dovanotojas – ne artimas giminaitis, taikomas gyventojų pajamų mokestis (GPM):

• Jei dovanos vertė viršija 2 500 Eur, bet neviršija 120 vidutinių šalies darbo užmokesčio (VDU) dydžių sumos, taikomas 15 GPM tarifas; jei viršija 120 VDU, taikomas 20 proc. tarifas;

• Tas pats galioja ir piniginėms dovanoms, kurios vėliau būna panaudotos NT įsigijimui kaip pradinis įnašas.

Paveldėjimo atveju:

• Jei paveldimo turto apmokestinamoji vertė iki 150 000 Eur – 5 proc. paveldimo turto mokestis;

• Jei vertė viršija šią ribą – 10 proc. paveldimo turto mokestis. Pirmojo būsto įsigijimas – į ką pirkėjas turėtų atkreipti dėmesį

Tačiau egzistuoja svarbios išimtys, pavyzdžiui, GPM mokestis netaikomas, jei NT ar piniginės lėšos dovanojamas artimiausiems šeimos nariams: sutuoktiniui, vaikams (įvaikiams), tėvams (įtėviams), broliams, seserims, seneliams ar vaikaičiams.

„Ši tvarka sukurta tam, kad šeimos galėtų planuoti ilgalaikį turto perdavimą be papildomos naštos. Visgi, jei turtas keliauja platesniu šeimos ratu – verta iš anksto pasitikrinti galimus mokesčius“, – sako „Citus“ teisininkė.

Jau turite būstą? Tai irgi atsakomybė

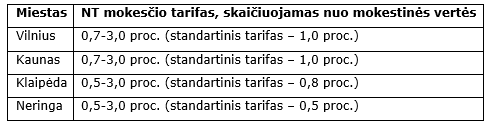

NT turėjimas taip pat susijęs su kasmetinėmis prievolėmis. Jei bendroji viso asmens turimo NT mokestinė vertė viršija 150 000 Eur, taikomas metinis NT mokestis. Jį nustato savivaldybės.

Pagrindiniai tarifai didžiuosiuose miestuose, taikomi šiuo metu:

Taip pat taikomas ir žemės mokestis, jei kartu su patalpa ar pastatu priklauso ir žemės sklypas (jo dalis). Tarifas svyruoja nuo 0,01 iki 4 proc., priklausomai nuo savivaldybės. Neišsipildę pirkėjų lūkesčiai dėl Euribor nusviedė Vilniaus rinką metus atgal

„Statant naują būstą ar rekonstruojant seną, kai reikalinga infrastruktūra (pvz., kelių privažiavimas, inžineriniai tinklai), gali būti privaloma ir infrastruktūros plėtros įmoka. Vilniuje, individualiems gyvenamiesiems namams ji siekia 15 Eur/kv. m. Turto turėjimas ir vystymas – tai ne tik teisė, bet ir pareigos. Tačiau žinant struktūrą, visi šie procesai tampa nuspėjami ir lengviau suvaldomi“, – akcentuoja „Citus“ ekspertė.

Pardavimas: kada mokėti GPM?

Jei būstas parduodamas anksčiau nei po 10 metų nuo jo įsigijimo arba jei jame pastaruosius dvejus metus nebuvo deklaruota gyvenamoji vieta, taikomas GPM nuo uždirbto pelno. Jei NT pardavimo pajamos neviršija 120 vidutinių šalies darbo užmokesčių dydžio (VDU) sumos, taikomas 15 proc. tarifas, jei viršija – 20 proc. tarifas. 2025 m. 120 VDU siekia 253 065,60 Eur.

Šis mokestis netaikomas, jei bute ar gyvenamajame name buvote deklaravę gyvenamąją vietą (net ir tuo atveju, jei buvote deklaravę trumpiau nei 2 metus) ir pardavę būstą per vienerius metus nusipirkote kitą būstą bei jame deklaravote gyvenamąją vietą. Todėl, prieš planuojant pardavimą, verta įsivertinti sąlygas.

Kas svarbiausia?

Būsto įsigijimas – tai gyvenimo investicija. Ne tik finansine, bet ir emocine prasme. Kuo daugiau žinome apie susijusias procedūras ir prievoles, tuo labiau galime pasitikėti savo sprendimu.

„Perkame ne tik kvadratinius metrus – kuriame savo erdvę, saugumą ir ateitį. O aiškus supratimas apie viską – nuo mokesčių iki registravimo – leidžia tai padaryti be streso ir su užtikrintumu“, – apibendrina „Citus“ teisininkė I. Pukelienė. 5 priežastys, kodėl negalima didinti GPM mokesčių

Faktų suvestinė

Reklama