Ekspertai

Jaunius Karmelavičius: Būsto kainų tvarumas. Ką rodo skirtingi matavimo metodai?

Jaunius Karmelavičius, Lietuvos banko Sisteminės rizikos modeliavimo skyriaus vadovas

Reklama

Lietuvos būsto kainų indeksas 2021 m. pirmąjį ketvirtį buvo 12 proc. didesnis negu tuo pačiu 2020 m. laikotarpiu, rodo Lietuvos statistikos departamento duomenys. Pagal Lietuvos banko skelbiamą pasikartojančių sandorių būsto kainų indeksą, taikomą vertinant antrinės būsto rinkos kainų raidą, 2021 m. liepos mėn. būstas buvo 14 proc. brangesnis nei 2020 m. liepą. UAB „Ober-Haus“ duomenimis, liepos mėn. būsto kainų indekso metinis augimo tempas siekė 15 proc. Paskutinį kartą toks didelis augimo tempas fiksuotas tik 2008 m., tiesa, 2009 m. jis peraugo į 33 proc. kritimą (žr. 1 pav.). Dabar plačiai žinoma, kad tuo metu sprogo nekilnojamojo turto kainų burbulas, susidaręs 2006–2008 m., kai būsto kainos keletą metų iš eilės augo kasmet po keliasdešimt procentų. O kaip yra dabar? Ar dabartiniai dviženkliai būsto kainų augimo tempai yra signalas, kad būsto rinka perkaitusi?

1 pav. Būsto kainų indekso metinis augimo tempas

Būsto kainų tvarumo apibrėžimas

Ekonomistai būsto kainų indeksą (Pt) paprastai skaido į dvi dalis: 1) Ft – fundamentaliąją, arba tvarią, dalį; 2) Ct – ciklinę, arba netvarią, dalį. Tokio būsto kainų skaidymo pavyzdys pateikiamas 2 pav. Jeigu žalia linija, kuria žymimos faktinės būsto kainos, ženkliai viršiją raudoną – fundamentalias būsto kainas, geltonoji linija (ciklinė komponentė) tampa teigiamo ženklo, ir tokią būsto rinkos raidą galima vertinti kaip netvarią ar nesubalansuotą. Tokia padėtis buvo 2006–2008 m.

2 pav. Pasikartojančių sandorių būsto kainų indekso skaidymo pavyzdys

Kas yra ta fundamentali būsto kaina? Mėginant ją apibrėžti, paprastai susiduriama su problema. Tai patogus naudoti, tačiau tiesiogiai nestebimas, sunkiai apibrėžiamas ir sunkiai išmatuojamas dydis.

Fundamentali būsto kaina gali būti apibrėžiama kaip kaina, pagrįsta pamatiniais, ilgalaikiais paklausą ir pasiūlą lemiančiais veiksniais, tokiais kaip gyventojų pajamos, šalies gyventojų skaičiaus augimas, kredito prieinamumas, statybų sąnaudos ir kt. Tokią kainą galima apibrėžti ir pasitelkiant būsto išlaikymo sąnaudų (angl. user cost) sąvoką, kuri fundamentalias būsto kainas sieja su paskolų palūkanomis, mokesčiais, būsto nusidėvėjimo tempu, infliacija ir būsto pirkimo alternatyva – būsto nuomos išlaidomis. Kitas vyraujantis fundamentalių kainų vertinimo būdas grindžiamas būsimų viso gyvenimo nuomos pajamų, atmetus būsto nusidėvėjimą, dabartine verte. Panašiai akcijų rinkoje skaičiuojama teisinga akcijų vertė, prilyginama pajamų iš dividendų dabartinei vertei.

Reklama

Apibrėžimo problemą išsprendus, t. y. pasirinkus vieną ar keletą fundamentalių kainų apibrėžimų, toliau kyla klausimas, kokį skaičiavimo būdą pasirinkti. Pasirinkus vieną, galima gauti vienus rezultatus, pasirinkus kitą – visiškai kitus. Būsto paskolos pinga sparčiau nei atlygis už gyventojų terminuotuosius indėlius

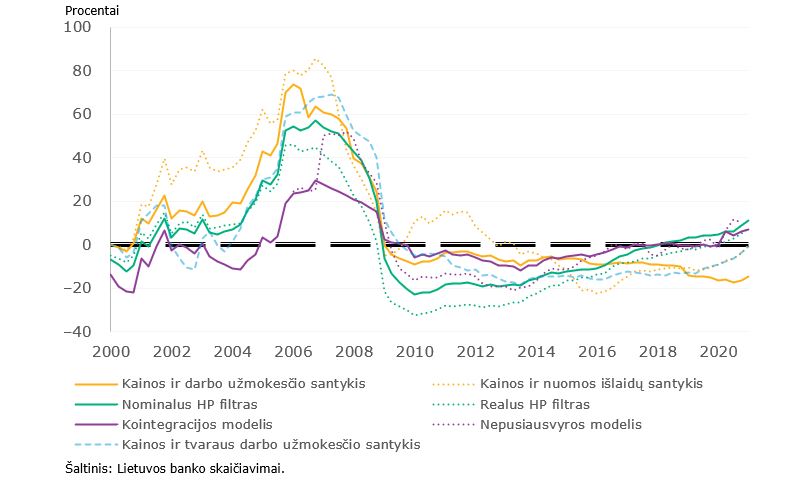

Skaičiuojant fundamentalias būsto kainas Lietuvos banke, remiamasi trimis skirtingais metodais: 1) skaičiuojami santykiniai rodikliai; 2) taikomi statistiniai filtrai; 3) taikomi ekonometriniai modeliai. Būsto kainų ciklinės dalys, gautos atitinkamu metodu apskaičiuotą fundamentaliąją dalį atėmus iš būsto kainų indekso, pateikiamos 3 paveiksle.

3 pav. Skirtingais metodais įvertinta būsto kainų indekso ciklinė dalis (Ct)

Santykiniai rodikliai

Santykinių rodiklių skaičiavimas grindžiamas prielaida, kad jeigu būsto kainų ir pasirinkto rodiklio, pvz., vidutinio darbo užmokesčio, santykis ženkliai viršija ilgojo laikotarpio vidurkį, galima manyti, kad kainos yra pervertintos. Kadangi darbo užmokestis yra pamatinis būsto paklausos veiksnys, o nuomos išlaidos – alternatyva būsto pirkimui, vertinami būsto kainų santykio su šiais dviem rodikliais nuokrypiai nuo ilgalaikės tendencijos. Iš 3 paveikslo matyti, kad ciklinės dalys (žymima geltonos spalvos linijomis) 2021 m. svyruoja apie nulį arba žemiau nulio, taigi, sprendžiant iš šių santykinių rodiklių, būsto kainos nėra pervertintos. Darbo užmokestis pastaruosius penketą metų augo sparčiau negu būsto kainos, o tai lemia didelį būsto įperkamumą, kuris leidžia būsto kainoms dar labiau kilti. Nuomos kainos per pastaruosius 10 metų kone padvigubėjo, todėl būsto įsigijimas, palyginti su būsto nuoma, yra santykinai pigesnis.

Vis dėlto darbo užmokesčio nominaliojo dydžio negalima priimti kaip duotybės, jeigu darbo rinkoje susiformavę disbalansai. Pavyzdžiui, kurį laiką užsitęsęs ir našumo augimą ženkliai viršijęs darbo užmokesčio augimas, susijęs su darbuotojų trūkumu, gali lemti nepagrįstai aukštą darbo užmokesčio lygį. Be to, būsto rinka per didesnį statybos sektorių ir didesnę darbo paklausą taip pat gali daryti didelę įtaką bendram darbo užmokesčio augimui. Tokia įtaka buvo daroma 2005–2008 m. Jeigu būsto kainos yra per aukštos, nuomos kainos taip pat gali netvariai augti, pvz., investavę į brangiai kainuojantį būstą investuotojai reikalauja didesnės grąžos iš nuomos veiklos. Taikant tvaraus darbo užmokesčio sąvoką, kuri reiškia, kad, vyraujant visiškam užimtumui, darbo užmokestis auga kartu su bendrąja infliacija ir darbo našumu, būsto kainų ir tvarių pajamų santykis jau yra subalansuotas ir būsto kainų sparčiam augimui nėra galimybių (žr. žydrą punktyrinę liniją 3 pav.).

Statistiniai filtrai

Siekdami nustatyti, ar ekonomika nėra perkaitusi, ekonomistai jau nuo seno naudoja įvairius statistinius filtrus, pavyzdžiui, bendrojo vidaus produkto lygį skaido į trendą ir ciklinę dalį. Tokių filtrų privalumas yra gana paprastas jų naudojimas, tačiau taip nesiremiama jokiais kitais ekonominiais rodikliais, išskyrus rodiklį, kuris filtruojamas. Pritaikius plačiai naudojamą Hodricko–Prescotto filtrą, kurio pavyzdys pateiktas 2 paveiksle, Lietuvos būsto kainų nominaliajam ir realiajam indeksui (pastarasis, padalijus iš vartotojų kainų indekso, parodo santykinį būsto brangumą, palyginti su bendruoju vartotojų išlaidų krepšeliu), aiškėja, kad 2020–2021 m. abu šie rodikliai rodo teigiamą būsto kainų ciklinę dalį, kuri susidarė dėl keletą metų iš eilės užsitęsusio spartaus būsto kainų augimo. Taip pat aiškiai matyti, kad statistinių filtrų taikymas, kaip ir kiti metodai, 2005–2008 m. rodo gana didelį būsto kainų atotrūkį nuo fundamentaliųjų verčių.

Ekonometriniai modeliai

Aptarti metodai grindžiami arba tik būsto kainomis, arba tik vienu papildomu rodikliu. Taip būsto kainų dinamika analizuojama neįvertinant kitų veiksnių, kurie gali būti susiję su būsto rinka ir lemti būsto paklausos ir pasiūlos raidą. Suprasti, kokie veiksniai ir kaip gali būti susiję su būsto kainų kaita, ir įvertinti, ar būsto kainos yra subalansuotos, leidžia ekonometriniai modeliai, nors tai ir kur kas sudėtingesni metodai nei santykių skaičiavimas ar statistinių filtrų taikymas. Fundamentalių būsto kainų skaičiavimui Lietuvos banke paprastai taikomi du ekonometriniai modeliai – kointegracijos ir nepusiausvyros. Vilniaus šilumos tinklai žengia į kitą žaliojo vandenilio gamybos etapą – gauta svarbi PAV išvada

Kointegracijos, arba ilgojo laikotarpio pusiausvyros, modelis numato, kad egzistuoja tam tikras ilgalaikis ryšys tarp būsto kainų ir pasiūlą bei paklausą lemiančių veiksnių: BVP vienam gyventojui, šalies gyventojų skaičiaus, statybų sąnaudų kainų indekso ir būsto kredito portfelio. Nors ilguoju laikotarpiu, pavyzdžiui, per 10 metų, ryšys tarp šių kintamųjų yra pakankamai pastovus, trumpuoju laikotarpiu gali susidaryti tam tikrų nukrypimų, besireiškiančių kaip santykinai didelės arba santykinai mažos būsto kainos. Šie trumpojo laikotarpio nukrypimai, suprantami kaip būsto kainų ciklinė dalis, 3 paveiksle žymimi violetinės spalvos linija. Pritaikius modelį aiškėja, kad pastaruoju metu būsto kainos fundamentaliąsias reikšmes viršija apie 7 proc.

Nepusiausvyros modelis numato, kad būsto rinkoje nebūtinai egzistuoja pusiausvyra, t. y. tam tikrais laikotarpiais būsto paklausa gali būti didesnė už pasiūlą (arba atvirkščiai), dėl to būsto kainos gali kilti (arba kristi). Besikeičiančią būsto paklausą lemia urbanizacija, gyventojų pajamos, kredito prieinamumas, lūkesčiai ir kt. Būsto pasiūlą veikia statybos sąnaudų kainos, naujų būstų pasiūla, taip pat statybos įmonių prieiga prie finansavimo šaltinių. Nepusiausvyros modeliu įvertinus visų šių rodiklių sąveiką aiškėja, kad 2021 m. pradžioje būsto kainos fundamentalias būsto kainas viršijo 10 proc. 2024 m. valdžios sektoriaus deficitas tikėtina buvo mažesnis nei suplanuota biudžete

Ką rodo metodų visuma?

4 paveiksle pateiktas intervalas apima visų aptartų metodų taikymo rezultatus, kurie svyruoja tarp neigiamų ir teigiamų reikšmių: nuo –14 iki 10 proc. Būsto kainų vertinimas remiantis būsto kainų ir nominaliojo darbo užmokesčiu santykiu rodo, kad dėl pakankamo būsto įperkamumo būsto kainos dar gali augti. Vis dėlto kai atsižvelgiama į galimą darbo užmokesčio netvarumą arba yra naudojamas būsto kainų ir nuomos išlaidų santykis, būsto kainos vertinamos kaip subalansuotos. Statistiniai filtrai ir ekonometriniai modeliai leidžia spręsti, kad pastaruoju metu būsto kainos jau nebeatitinka fundamentaliųjų kainų. Žvelgiant į neatitikimo įverčio medianą, arba vidurinę intervalo liniją (pažymėta raudona spalva), matyti, kad šiuo metu būsto kainos apie 7 proc. viršija kainas, kurios turėtų būti dabartinėmis makroekonominėmis sąlygomis. Palyginti su istorinėmis būsto kainų pervertinimo rodiklio reikšmėmis, svyravusiomis net iki 20–50 proc., dabartinis 7 proc. rodiklis nėra didelis, o Europos Centrinio Banko skaičiavimai rodo, kad Lietuva yra tarp mažiausią būsto kainų pervertinimą patiriančių euro zonos šalių. Taigi, kol kas rinkos perkaitimo nematyti, tačiau ji kaista. Pirmojo būsto įsigijimas – į ką pirkėjas turėtų atkreipti dėmesį

4 pav. Būsto kainų pervertinimo įverčių sklaida (kairėje) ir pervertinimo rodiklis (dešinėje)

Vis dėlto jei būsto kainų augimas išliktų spartus, o būsto kreditavimas – aktyvus, gali imti veikti savaime išsipildantys būsto kainų augimo lūkesčiai. Žmonės skubėtų įsigyti būstą, o naujo būsto pasiūla nespėtų tenkinti paklausos, taigi būsto kainų pervertinimo rodiklis galėtų didėti. Lietuvos banko parengti Atsakingojo skolinimo nuostatai riboja disbalansų būsto rinkoje susidarymą, neleidžia gyventojams pernelyg įsiskolinti. Kartu jie saugo rinkos dalyvius nuo rizikų, tokių kaip būsto kainų korekcija, palūkanų išaugimas ar pajamų sumažėjimas, išsipildymo. Vis dėlto situaciją būsto rinkoje reikia nuolat stebėti ir vertinti, ar esamos į skolinimą orientuotos makroprudencinės politikos priemonės yra pakankamos.

Trys Vilniaus būsto rinkos raidos scenarijai „juodosios gulbės“ šešėlyje

Reklama